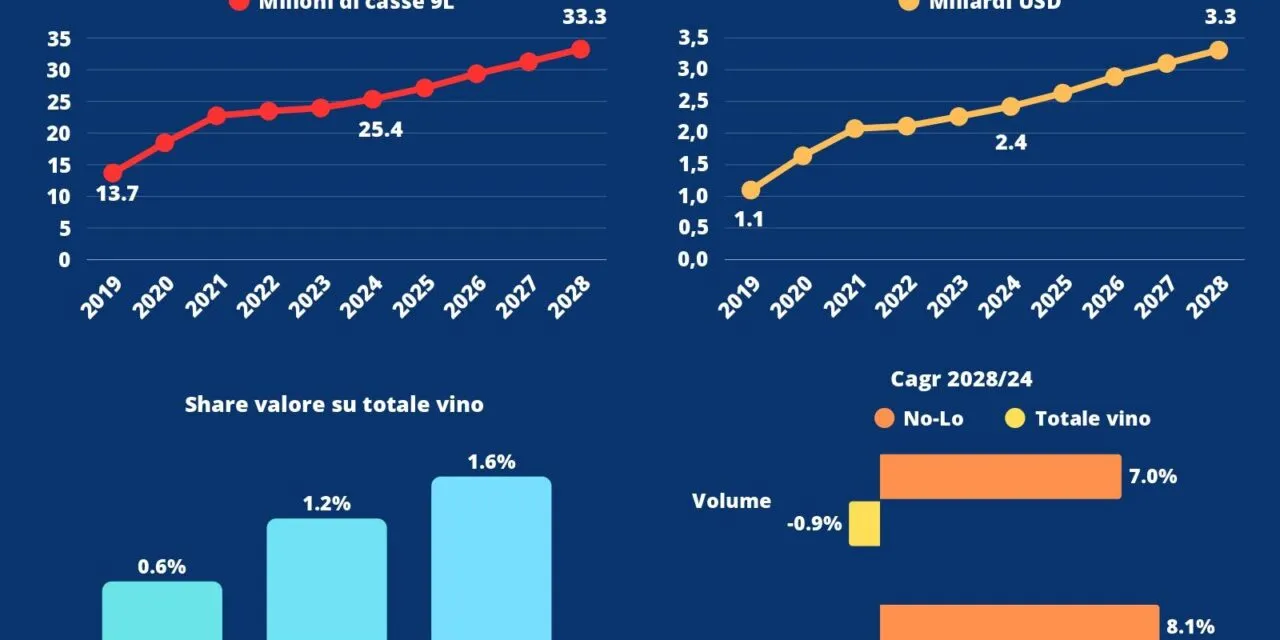

Un mercato globale attuale da 2,4 miliardi di dollari che punta a raggiungere i 3,3 miliardi di dollari nel 2028. Sono i numeri dei No-Lo (no e low alcohol) secondo l’analisi dell’Osservatorio del Vino Uiv-Vinitaly su base dati Iwsr, presentata oggi a Vinitaly nel corso del convegno “Zero alcohol e le attese del mercato”.

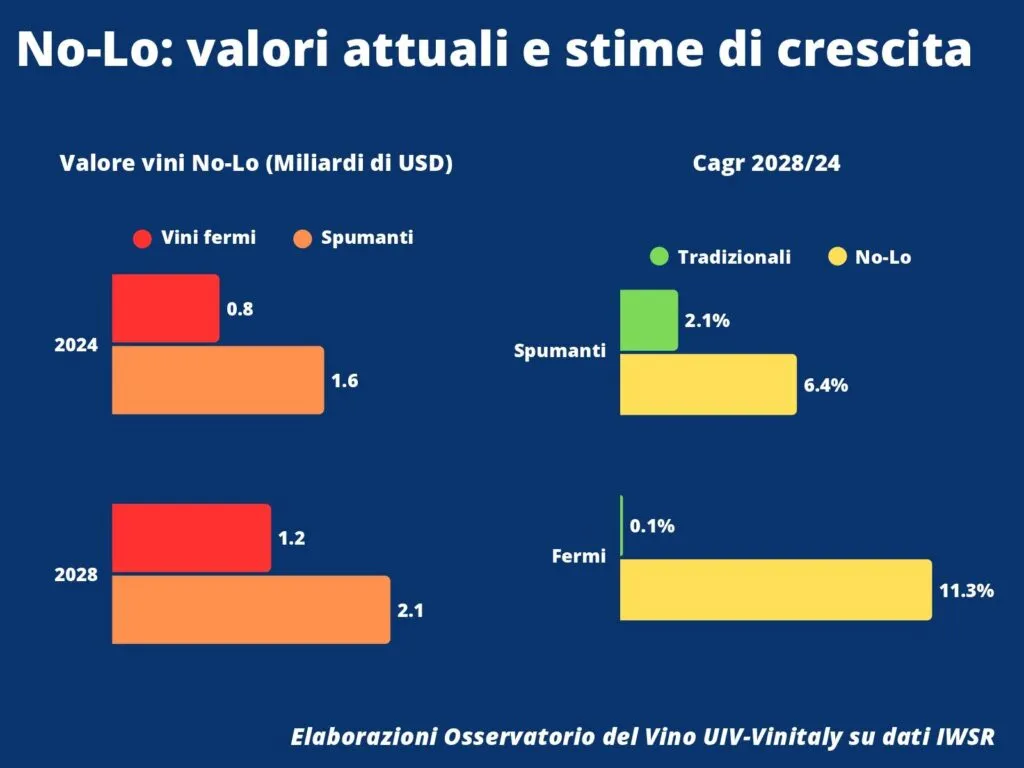

Nicchia di mercato nella duplice veste zero e low, con un tasso di crescita annuale composto (Cagr 2028/24) dell’8% a valore e del 7% a volume i No-Lo rappresentano un segmento in crescita in un contesto che vede il vino in arresto o stabile sia sul fronte dei volumi (-0,9%) che dei valori (+0,3%). In questo contesto, i dealcolati – che al contrario delle altre categorie No-Lo sono riconosciuti come vini – potranno e dovranno trovare un loro posizionamento.

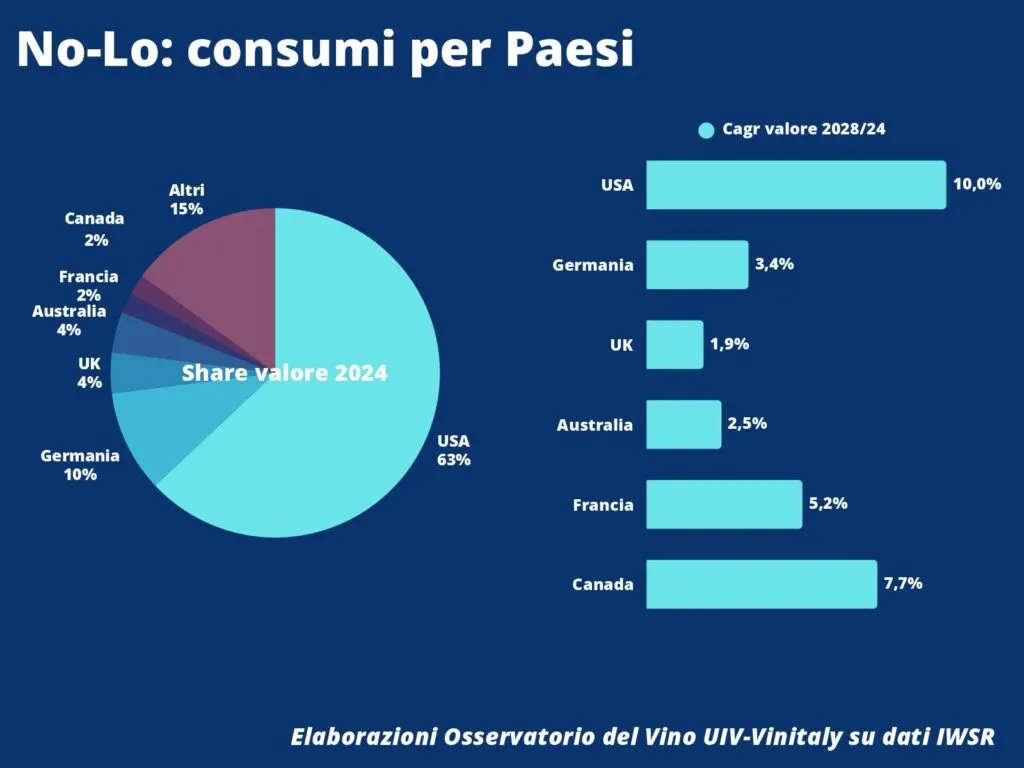

Oltre l’80% delle vendite è realizzato nei primi 5 Paesi, con gli Usa a dominare il mercato con uno share a valore del 63%, seguiti da Germania (10%), Uk e Australia (entrambe al 4%) e Francia (2%).

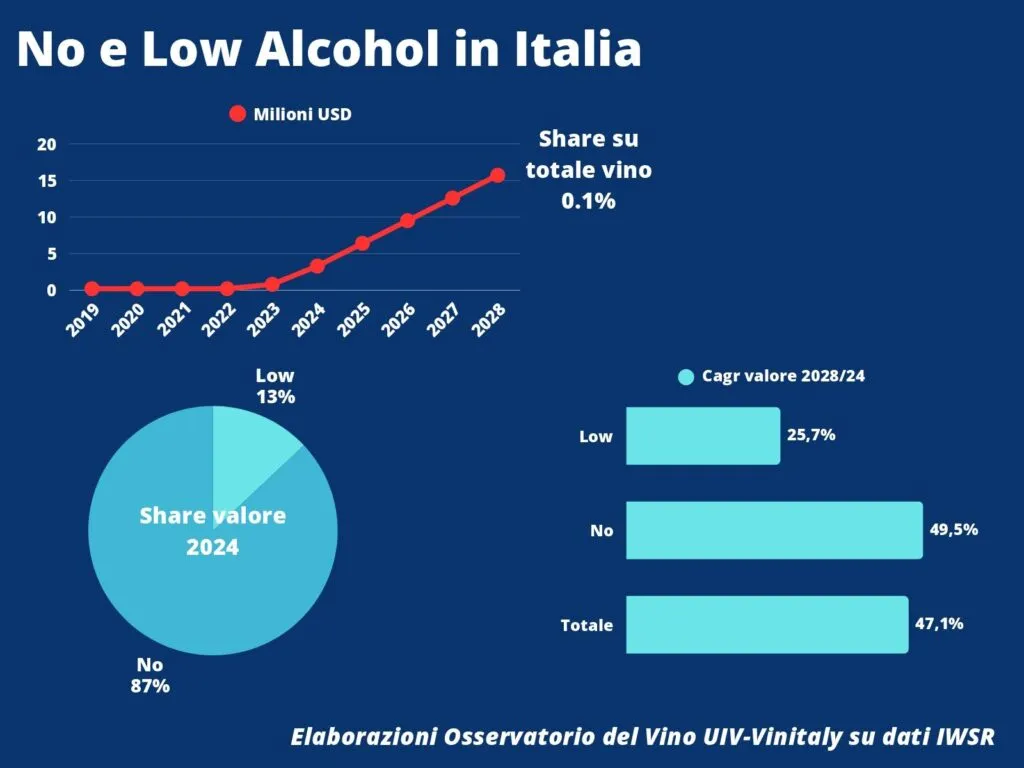

Ancora molto marginale il consumo in Italia, dove i No-Lo valgono lo 0,1% sul totale delle vendite di vino, per un controvalore si 3,3 milioni di dollari che – secondo le stime Iwsr – dovrebbe raggiungere i 15 milioni nei prossimi 4 anni, con un Cagr atteso del 47,1%.

“Abbiamo attivato l’Osservatorio Uiv-Vinitaly per un monitoraggio puntuale attento del mercato e dei consumi – ha commentato il presidente di Veronafiere, Federico Bricolo –, uno strumento fondamentale in questa fase esplorativa. Già da questa edizione di Vinitaly abbiamo uno spazio interamente dedicato alla degustazione di prodotti No-Lo in area Mixology che sta registrando grandissimo interesse sia da parte degli operatori e dei visitatori in fiera”.

“Dobbiamo analizzare il fenomeno con lucidità, come un’opportunità aggiuntiva, certo non risolutiva per il vino italiano – spiega Paolo Castelletti, segretario generale di Unione italiana vini (Uiv) –. Tassi di crescita così elevati riflettono un calcolo numerico a partire da numeri molto bassi, ma resta il dato tangibile di un interesse per un mercato che può rappresentare un alleato importante per le cantine italiane. Abbiamo fotografato una platea di consumatori disposti a sperimentare, sempre meno ancorati ad una sola bevanda. I No-Lo in questo senso sono un’ulteriore possibilità più che un’alternativa, legati a un consumo situazionale. A fare la differenza sarà la qualità del prodotto”.

Stando ai dati elaborati, in un mercato relativamente maturo come quello degli Usa 7 consumatori di no-alcohol wine su 10 bevono anche vino tradizionale, e il tasso di penetrazione di no-alcohol drinks è attorno al 10% sia tra i bevitori di vino che tra gli astemi (12%). Un allineamento che si non è ancora registrato in Italia, dove i no-alcohol drinkers sono il 13% tra gli astemi e solo il 7% tra i consumatori di vino.

Per il responsabile dell’Osservatorio Uiv-Vinitaly, Carlo Flamini: “I principali fattori di scelta abbracciano la salute o comunque uno stile di vita sano, con risposte che ottengono oltre il 30% dei consensi. La preoccupazione per la guida sale ai primi posti per il consumo di zero alcol, menzionata in Italia dal 45% dei consumatori e in America dal 36%, mentre la curiosità è più un driver per i low. Comprendere profondamente le ragioni che potrebbero muovere consumatori di queste bevande verso la scelta di un prodotto a tutti gli effetti “nuovo” implica ragionamenti più olistici, che abbracciano anche la presentazione e il packaging”. Tra gli ostacoli, dall’indagine emerge come sia proprio la reperibilità uno dei fattori che, ad oggi, frenano il consumo di vini No-Lo tra chi già acquista altre bevande a gradazione ridotta o zero.

{kind=link}