Nel 2024 nella GDO italiana sono stati venduti 753 milioni di litri di vino e spumante, per un valore complessivo di 3,2 miliardi di euro. Le vendite hanno registrato un calo a volume dello 0,7% rispetto al 2023, tuttavia il dato dello scorso anno mostrava un segno negativo più pesante (-2,2%), senza contare che il settore quest’anno ha mostrato una crescita a valore caratterizzata da un segno positivo (+2,3%). È questa la fotografia offerta dall’Istituto di Ricerca Circana che oggi, nel corso della 21° tavola rotonda “Vino e GDO: Innovazione, Mercati e Opportunità” organizzata da Veronafiere, ha presentato i risultati della ricerca “Circana per Vinitaly” sull’andamento del mercato del vino nella Grande Distribuzione.

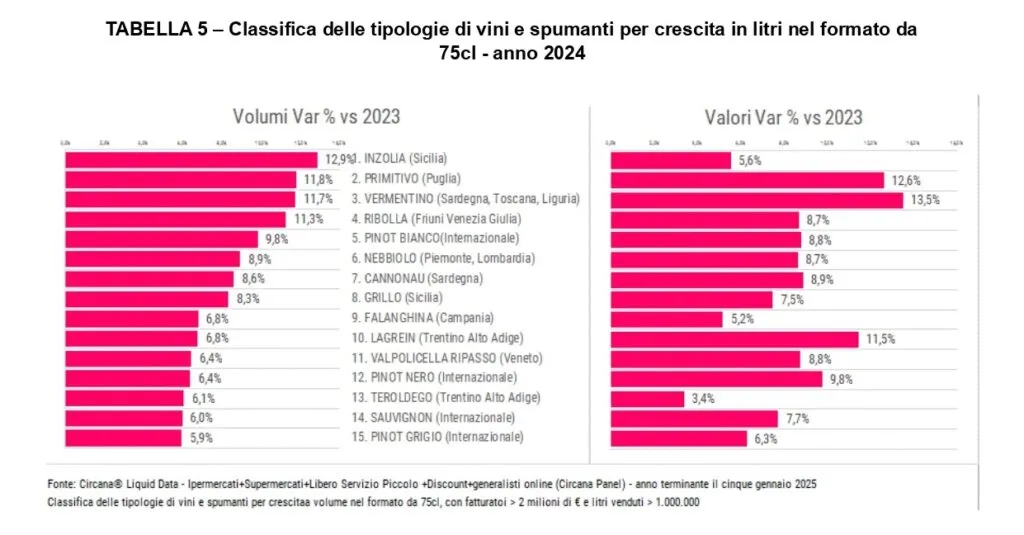

Scendendo più nel dettaglio, gli spumanti tornano in positivo (trainati dal Prosecco) con un +4,2% a volume e un +3,6% a valore sullo stesso periodo dell’anno precedente, erodendo lentamente ma progressivamente quote di mercato, mentre i vini fermi crescono a valore del 3,1%, registrando il segno meno a volume (-0,7%) e i frizzanti perdono terreno sia a valore (-4,4%) che a volume (-5,7%). Il vino rosso fermo continua a calare nei volumi (-1,3%), pur rimanendo il più venduto in assoluto con 271 milioni di litri, seguito dal bianco con 248 milioni di litri acquistati. Spumante a parte, sono infatti i bianchi fermi, seguiti dai rosati, a contribuire maggiormente alle vendite, tanto che, secondo le proiezioni di Circana, in cinque anni il vino bianco sorpasserà il rosso, a conferma che i gusti dei consumatori stanno cambiando. Non a caso, al primo posto nella classifica dei vini “emergenti”, ovvero che mostrano una maggiore crescita a volume nel 2024, troviamo il siciliano Inzolia e al terzo il Vermentino, entrambi bianchi. Anche il rosato cresce, con oltre 37 milioni di litri venduti.

Virgilio Romano, Insight Director di Circana, sottolinea che “tra le altre cose, lo studio ci mostra che a soffrire di più sono i vini con prezzi medio-bassi, dove si concentrano i maggiori acquisti e i maggiori consumi (-4,9%). Quindi, occorre continuare a lavorare sull’incremento di valore della categoria e fare in modo che bere un bicchiere di vino diventi sempre più una esperienza che metta in secondo piano “il numero di bicchieri” e consideri come valore assoluto la soddisfazione e la qualità“. Un discorso a parte va fatto per gli spumanti metodo Charmat, che proprio nei “primi prezzi” registrano la crescita a volume più consistente (+6,3%).

Questa segmentazione, che premia i premium nel vino e i prezzi più economici negli spumanti risulta ancora più evidente scendendo nel dettaglio e considerando l’andamento delle vendite delle sole bottiglie di vino da 0,75lt: si nota che a crescere maggiormente sono i vini più costosi (prezzo medio >10€), con una variazione a valore del +6,6% e a volume del +3,8% rispetto al 2023, mentre gli spumanti metodo Charmat vedono crescere le bottiglie più economiche (p.m.< 5 €), che nel 2024 aumentano a volume del 5,6% e a valore del 4,7, seguite da quelle di fascia alta (p.m.>10€), che registrano un +5,4% a valore e un +3,1% a volume. I vini a marchio del distributore crescono in linea con la categoria, pur registrando una flessione a volume dello -2,3%, mentre gli spumanti a MDD crescono decisamente, registrando un +5,3%, anche grazie ad una diminuzione dei prezzi del 2,6%.

IL CONTRIBUTO DELLE PROMOZIONI – Interessante il dato ricavato dall’analisi del contributo delle aziende della Grande Distribuzione al risultato del 2024: sono le prime 25 aziende per fatturato ad aver contribuito maggiormente in positivo alle vendite di vino, grazie ad un aumento del 1,3% della pressione promozionale cui ha corrisposto una crescita del +0,6% a volume (+3,2% a valore).

Dunque, Se l’attività promozionale ha senz’altro aiutato la vendita di vini nella grande distribuzione, tuttavia da sola non è sufficiente: per ottenere risultati sostanziali bisogna che le vendite incrementali di vini e spumanti lavorino a quattro mani con le vendite di base.

I PREZZI – Nel corso del 2024, i prezzi di vino e spumante hanno registrato un aumento del 3,1%. Tuttavia, rispetto all’anno precedente è evidente un progressivo calo della tensione inflazionistica che, se non altro, ha permesso al settore una maggiore stabilità. In alcuni periodi dell’anno, gli spumanti hanno addirittura subito un abbassamento dei prezzi. Per fare un esempio, il costo medio per il vino a denominazione d’origine in bottiglia (Doc, Docg, Igt) è di 5,57 euro al litro, con un aumento medio del 2% sull’anno precedente, decisamente più contenuto rispetto al dato 2023, che aveva registrato aumenti superiori al 6%.

I PRIMI MESI DEL 2025 – I dati delle prime undici settimane del 2025 riferiscono di un andamento delle vendite a volume peggiore della chiusura dell’anno 2024, con un calo a volume del 4,5% e a valore del 2,7%. Saranno però i primi 4 mesi a dare indicazioni più precise circa la tendenza che possiamo aspettarci nel 2025.

VINI DEALCOLATI E BEVANDE ZERO ALCOL – Come noto, da dicembre 2024 anche in Italia è possibile produrre vino dealcolato. Può essere utile, in questa fase ancora embrionale, fare un ragionamento sui risultati di vendita delle bevande zero alcol che, rispetto ad un mercato – quello degli alcolici – caratterizzato da un segno negativo, continuano a crescere. In cinque anni, la birra analcolica ha raggiunto un valore di 50 milioni di euro e nel 2024 è cresciuta a volume del 15,4% rispetto all’anno precedente. Situazione analoga in altri Paesi del mondo, come il Regno Unito, dove la birra zero alcol cresce del 17,6% e gli USA, dove addirittura registra un +36,5%.

“Il mondo no-alcool sembra poter offrire un’opportunità di riscatto e ripresa per il settore del vino. La scommessa” – afferma Romano di Circana – “è fare in modo che alla necessità di qualcuno si affianchi la curiosità di altri. Bisogna mettere in atto delle strategie di coinvolgimento di non consumatori o consumatori non abituali in un rito che possa poi dar senso alla categoria ed agli investimenti di filiera.”

IL PUNTO DI VISTA DELL’INDUSTRIA

Francesca Benini, rappresentante Unione Italiana Vini, Sales and Marketing Director di Cantine Riunite e CIV: “Oggi il mercato non può più essere concepito come una successione lineare di fasi prestabilite, ma come una rete complessa di momenti chiave, che si modellano in base alle caratteristiche del consumatore. Per difendere le nostre posizioni e riprendere a crescere, è necessario adattarsi ai nuovi stili di consumo. Le giovani generazioni si avvicinano al vino con modalità differenti rispetto al passato: cercano trasparenza, storytelling e prodotti in linea con i loro valori. Il successo futuro dipenderà dalla capacità delle aziende di dialogare con questo pubblico, utilizzando linguaggi e canali innovativi. Per il vino italiano, il futuro è nelle scelte che si fanno oggi: come possiamo noi insieme alla Distribuzione guidare un cambiamento già in corso, con coraggio, strategia e capacità di innovare senza tradire la nostra essenza?”

Mirko Baggio, rappresentante Federvini, Responsabile Vendite Gdo di Villa Sandi: “L’inizio anno non è positivo, ma parlare di crisi profonda del mondo del vino mi sembra eccessivo. I dati di fine 2024 ci dicono chiaramente che una parte del comparto non va bene, mentre i vini spumanti, come pure i vini bianchi, sono in terreno positivo. La verità è che il consumo del vino è cambiato perché sono cambiate anche le abitudini dei consumatori che privilegiano tipologie di vini, in particolare gli spumanti, che meglio si adattano a diversi stili di vita. Si bevono vini più delicati e piacevoli, meno corposi. Quindi si beve meno, ma si vuole bere meglio, così il consumo totale del vino è diminuito e questa tendenza si è accentuata negli ultimi due anni anche perché abbiamo pagato l’effetto inflattivo sui consumi. Credo che sia fondamentale non perdere l’identità ed il collegamento con il territorio, due punti fondamentali per valorizzare il prodotto. Alla fine, la “promozione” resta una leva fondamentale, ma deve essere accompagnata da una comunicazione efficace che sappia valorizzare il brand di riferimento, difendere i consumi ma anche attirare i consumatori verso una fascia qualitativa più alta.”

IL PUNTO DI VISTA DELLA GRANDE DISTRIBUZIONE

Lorenzo Cafissi, Beverage & Home Care & Personal Care Director di Carrefour Italia: “La situazione del mondo del vino sta diventando sempre più complessa per la staticità dei risultati. Questo ovviamente impatta notevolmente l’intero comparto del beverage spostando equilibri sempre stabili nel tempo. Come tutti i periodi di difficoltà, ci sono ovviamente anche grandi opportunità che, però, possono nascere esclusivamente da una collaborazione sempre più trasparente e aperta tra industria e retailer.”

Simone Pambianco, Category Manager Bevande per Conad: “Nonostante il mercato sia ancora in calo, Conad ha registrato un modesto aumento di volume nel 2024. La domanda rimane in contrazione a causa dei mutamenti strutturali in atto: cambiamenti demografici con una generazione Z meno coinvolta nella categoria, ridotte capacità di spesa degli italiani e, soprattutto, nuovi stili di vita più attivi. Tutti fattori congiunti che ci stanno proiettando nell’era del consumo “multi moderato”. I consumatori non solo bevono meno alcol, ma preferiscono bevande meno corpose e meno alcoliche, più fresche e adatte a pasti leggeri, veloci ed healthy. Il vino deve saper cogliere questi cambiamenti, che attualmente stanno interpretando meglio altre bevande.”

Alessandro Cassanelli, Buyer Liquidi per Coop Italia: “La crisi che sta attraversando il mercato, che si riflette in particolare nel calo dei consumi — ad esempio dei vini rossi — suggerisce la necessità di un ripensamento strategico, volto a riconnettersi con alcune fasce di consumatori che si sono progressivamente allontanate. Per coinvolgere le generazioni più giovani, ad esempio, è fondamentale lavorare su occasioni di consumo diverse, promuovere la sostenibilità e valorizzare un approccio consapevole, in grado di riportare interesse al consumo di un prodotto che, a differenza di superalcolici e drink da aperitivo, è storicamente meno legato a contesti conviviali o di tendenza. Rinnovare, tuttavia, non significa rinnegare la tradizione, ma piuttosto reinterpretarla in chiave attuale.”

Marco Usai, Wine Specialist per MD: “MD conferma il suo impegno per una Buona Spesa che offra ai consumatori prodotti di qualità a prezzi accessibili, e la nostra selezione di vini ne è una chiara dimostrazione. In un contesto di mercato difficile per il settore vinicolo, conseguiamo risultati positivi, sia in termini di valore che di volumi di vendita. Questo successo è il frutto della fiducia che i consumatori ripongono nella nostra formula commerciale e della costante attenzione alle evoluzioni del mercato: siamo orgogliosi di essere i primi in Italia a proporre la linea Enotrium, una selezione di vini a marchio privato che valorizza i vitigni autoctoni del nostro Paese, promuovendo la straordinaria biodiversità del patrimonio vitivinicolo italiano. Stiamo registrando un riscontro positivo anche per il nostro primo spumante dealcolato, in una categoria che ha numeri ancora contenuti ma un ottimo potenziale di crescita“.

{kind=link}